„Die Rente ist sicher"

Norbert Blüm, 1986

Auf die Aussage von Ex-Politiker Norbert Blüm aus 1986 ist schon lange kein Verlass mehr. Sinkende Rentenansprüche, Altersarmut und eine Subventionierung von 100 Milliarden Euro sind seit Jahren Themen in der Politik und den Medien. Ob heutige Berufsstarterinnen überhaupt noch eine Rente erwarten können ist fraglich. Altersvorsorge ist somit schon lange kein alleiniges Anliegen des Staates mehr. Egal ob du dich im Versorgungswerk oder der gesetzlichen Rentenversicherung befindest, um deinen Lebensstandard halten zu können ist eine private Vorsorge unumgänglich.

Auch in zahlreichen Artikeln und Medien findet man mittlerweile das Problem:

- 1.Welt: "Warum die Altersvorsorge der freien Berufe zunehmend ins Wanken gerät" (2025)

- 2.Merkur: "Das Geld vieler Rentner wurde wohl verspielt" (2025)

- 3.Welt: "Riskante Investitionen bei den Versorgungswerken" (2025)

- 4.Handelsblatt: "Wie sich ein Apotheker Versorgungswerk mit Immobilien verzockt hat" (2025)

Um der Problematik der Altersarmut effizienter entgegenzuwirken hast du die Möglichkeit aus vier verschiedenen Arten der Altersvorsorge zu wählen. Jede dieser Optionen bietet dir eine Förderung und/oder Zulage und hat verschiedene Eigenschaften in der Spar- und Auszahlungsphase. Wir helfen dir dabei die richtige Wahl zu treffen, damit du deinen wohlverdienten Ruhestand sorgenfrei erleben kannst.

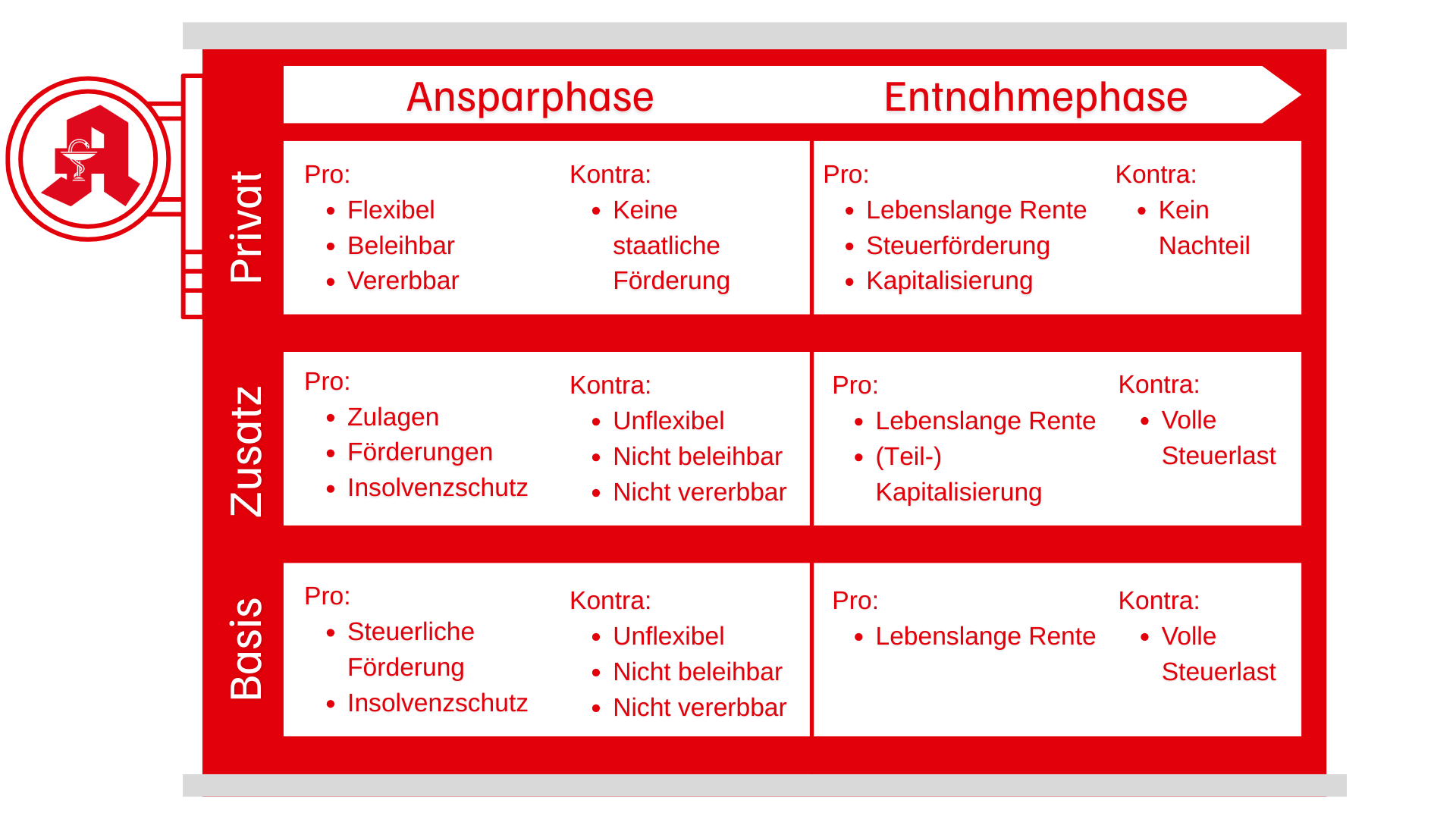

Die "drei Schichten" der Altersvorsorge

Die Altersvorsorge wird in Deutschland in 3 Schichten unterteilt. Jede davon hat ihre eigenen Regeln, Vorteile und Grenzen und genau das macht die richtige Kombination so entscheidend.

1Basisversorgung

Dazu zählen dein Versorgungswerk, die gesetzliche Rente und die Basisrente (Rürup). Deine Beiträge kannst du steuerlich absetzen, die spätere Auszahlung erfolgt allerdings nur als Rente und wird voll versteuert. Vorteil: Steuervorteil & geschütztes Vermögen (z. B. bei Hartz IV oder Insolvenz). Nachteil: wenig flexibel und nur eingeschränkt vererbbar.

2Zusatzversorgung

Dazu gehören Riester-Rente oder betriebliche Altersvorsorge (bAV). Deine Beiträge sind steuerlich absetzbar, bei der bAV sogar sozialabgabenfrei. Die Auszahlung erfolgt in der Regel als Rente, die voll zu versteuern und teilweise beitragspflichtig in der Krankenversicherung ist. Dafür gibt es spezielle Förderungen, Schutz vor Insolvenz und gewisse Vorteile bei Hartz IV.

3Private Vorsorge

Hier bist du am flexibelsten. Dazu zählen private Rentenversicherungen oder der klassische Vermögensaufbau. Keine direkte Förderung während du sparst, dafür maximal flexibel: Du kannst Kapital oder Rente wählen, deine Ansprüche vererben, beleihen oder übertragen. Im Alter profitierst du von einer günstigen Besteuerung, wodurch du ein größeres Netto erhältst.

Für dich als Apotheker bedeutet das:

Dein Versorgungswerk bildet zwar die Basis, aber wirkliche Freiheit und Sicherheit erreichst du nur durch clevere Kombination, vor allem mit Lösungen aus der dritten Schicht. So stellst du sicher, dass du auch morgen noch so leben kannst, wie du es dir heute wünschst.

Die geförderten Formen der Altersvorsorge

Lass uns gemeinsam deine Altersvorsorge planen

Gemeinsam finden wir heraus, welche Kombination aus den drei Schichten optimal zu deiner Situation passt.

"Die Gespräche haben mir geholfen, meine Entscheidungen sicherer zu treffen. Besonders hilfreich war der Überblick über verschiedene Möglichkeiten und deren Konsequenzen."

K. Roth

Apothekerin